Automatischer Informationsaustausch mit Luxemburg seit dem 01.01.2015

Wen betrifft der automatische Informationsaustausch und was bedeutet er?

Unter automatischem Informationsaustausch versteht man die Übermittlung von personen- und kontenbezogenen Kundendaten einer Bank an die eigene örtliche Steuerbehörde, welche diese wiederum an die Steuerbehörde des Landes weiterleitet, in welchem der Kunde ansässig ist. Die luxemburgischen Banken melden seit dem 01.01.2015 diese Daten an die deutschen Finanzbehörden.

Der automatische Informationsaustausch betrifft sowohl alle Personen mit Wohnsitz in einem EU-Mitgliedsstaat als auch EU-Bürger eines Drittlandes, welche nicht über einen Wohnsitznachweis verfügen.

Welche Daten werden genau an die deutschen Finanzbehörden übermittelt?

Hinsichtlich der Erträge werden alle steuerpflichtigen Zinsen oder zinsähnlichen Einkünfte auf Investmentfonds, steuerpflichtige Erträge aus Veräußerungen von Investmentfonds, alle Zinsen oder zinsähnlichen Einkünfte auf Kontoguthaben oder sonstigen Forderungen sowie garantierte Erträge, die von strukturierten Produkten generiert werden, gemeldet. Allerdings hat Luxemburg im Oktober 2014 ein Abkommen über einen erweiterten Automatischen Informationsaustausch unterschrieben, welcher voraussichtlich ab 2016 gelten wird, sodass davon auszugehen ist, dass ab diesem Zeitpunkt auch noch weitere als die oben angeführten Erträge gemeldet werden.

Hinsichtlich der persönlichen Daten werden Name, Adresse, Geburtsdatum, Kontonummer, Anzahl der Kontoinhaber, Datum und Höhe der meldepflichtigen Erträge sowie- falls bekannt- die Steuernummer des jeweiligen Bankkunden übermittelt.

Was geschieht mit der Quellensteuer?

Der automatische Informationsaustausch in der EU existiert bereits seit 2005, jedoch bestand zwischen 2005 und dem 31.12.2014 eine Übergangsregelung bezüglich der Besteuerung von Zinserträgen, welche den luxemburgischen Bankkunden ein Wahlrecht zwischen der Teilnahme am automatischen Informationsaustausch und der Abführung von Quellensteuer von zuletzt in Höhe von 35% von ihrem Konto/Depot einräumte. Seit dem 01.01.2015 besteht jedoch die Möglichkeit des Quellensteuerabzugs nicht mehr, sodass den Bankkunden die Zinserträge wieder in voller Höhe ausbezahlt und ihre Daten den deutschen Finanzbehörden übermittelt werden.

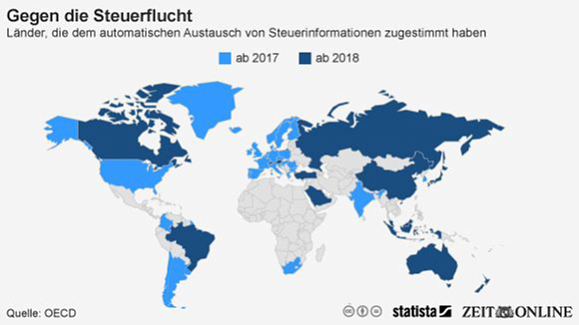

Welche Länder nehmen am automatischen Informationsaustausch teil?

Am automatischen Informationsaustausch nehmen so gut wie alle Mitgliedsstaaten der EU teil, jedoch beginnt der Datenaustausch in den anderen Ländern erst im September 2017 bzw. 2018.

Länder, die ab 2017 am automatischen Austausch teilnehmen:

Anguilla, Argentinien, Barbados, Belgien, Bermudainseln, Britische Jungferninseln, Cayman Inseln, Chile, Kolumbien, Kroatien, Curaçao, Zypern, Tschechische Republik, Dänemark, Dominica, Estland, Finnland, Frankreich, Deutschland, Gibraltar, Griechenland, Guernsey, Ungarn, Island, Indien, Irland, Insel Man, Italien, Jersey, Korea, Lettland, Liechtenstein, Litauen, Luxemburg, Malta, Mauritius, Mexiko, Montserrat, Niederlande, Niue, Norwegen, Polen, Portugal, Rumänien, San Marino, Seychellen, Slowakische Republik, Slowenien, Südafrika, Spanien, Schweden, Trinidad und Tobago, Turks- und Caicosinseln, Vereinigtes Königreich Großbritannien und Nordirland, Uruguay

Länder, die ab 2018 am automatischen Austausch teilnehmen:

Andorra, Antigua und Barbuda, Aruba, Australien, Österreich, Bahamas, Belize, Brasilien, Brunei Darussalam, Kanada, China, Costa Rica, Grenada, Hong Kong (China), Indonesien, Israel, Japan, Marshallinseln, Macao (China), Malaysia, Monaco, Neuseeland, Katar, Russland, St. Kitts und Nevis, St. Lucia, St. Vincent und die Grenadinen, Samoa, Saudi Arabien, Singapur, St. Maarten, Schweiz, Türkei, Vereinte Arabische Emirate

Praxishinweise von LHP Rechtsanwälte

Vor dem Hintergrund des automatischen Informationsaustausches ist es für Bankkunden mit in Deutschland nicht deklariertem Vermögen bei luxemburgischen Banken dringend ratsam, die Abgabe einer Selbstanzeige in Erwägung zu ziehen, um unrichtig angegebene steuerrelevante Daten richtig zu stellen, da nur die rechtzeitige Abgabe einer wirksamen Selbstanzeige dem Betroffenen Straffreiheit garantiert. Im Rahmen einer Erstberatung kann durch uns als auf das Steuerstrafrecht spezialisierte Rechtsanwälte / Steuerberater / Fachanwälte für Steuerrecht für jeden Einzelfall geklärt werden, welche Schritte sinnvollerweise einzuleiten sind. Da Zinserträge üblicherweise am Ende des Jahres anfallen, ist es hierfür auch noch nicht zu spät.

An der Pauluskirche 3-5,

50677 Köln,

Telefon: +49 221 39 09 770

Tödistrasse 53, CH-8027 Zürich,

Telefon: +41 44 212 3535