Spontaner Informationsaustausch (SIA) zwischen der Schweiz und den MAC-Mitgliedstaaten

Einleitung und Hintergründe

Im Jahr 2013 hat der Ausschuss für Steuerfragen bei der OECD das „Base Erosion and Profit Shifting“-Programm (BEPS) beschlossen mit dem Ziel eine gerechtere Besteuerung zu erreichen. Mit dem 15-Punkte-Aktionsplan des BEPS-Programms wollen die G20/ OECD dabei die schädlichen und missbräuchlichen Steuerpraktiken im Raum aller teilnehmenden Länder aufdecken und möglichst unterbinden sowie die Transparenz verbessern.

Im Zuge dessen erfolgte eine Anpassung der bestehenden „Convention on Mutual Administrative Assistance in Tax Matters“ (MAC – Übereinkommen über gegenseitige Amtshilfe in Steuersachen), welcher gegenwärtig 115 Staaten und Staatsgebiete angehören, darunter alle G20-, BRIICS- und OECD-Mitgliedstaaten.

Spontaner Informationsaustausch von Steuerrulings

Mit der Unterzeichnung der MAC im Oktober 2015 und der Ratifikation im September 2016 verpflichtete sich die Schweiz zum spontanen Informationsaustausch von Steuerrulings, dem derzeit territorial umfangreichsten Datenaustausch hinsichtlich steuerlicher Sachverhalte.

Alle Vertragsparteien der MAC haben zugesagt, im Wege der Amtshilfe eine Vielzahl von Informationen untereinander auszutauschen, die für die Sicherung des Steueraufkommens voraussichtlich erheblich sind. Der Datenaustausch basiert auf Gegenseitigkeit und liegt nicht mehr wie zuvor im Ermessen der Steuerverwaltungen und Steuerämter, sondern ist für alle Mitglieder der MAC verpflichtend.

Umsetzung in der Schweiz

Seit der Unterzeichnung der MAC wurde die Verpflichtung der Schweiz zum Informationsaustausch auf gesetzgeberischem Weg im nationalen Recht umgesetzt. Die Rechtsgrundlage für den diesbezüglichen Datenaustausch bilden das Bundesgesetz über die Internationale Amtshilfe in Steuersachen (StAhiG) und die zugehörige Verordnung über die Internationale Amtshilfe in Steuersachen (StAhiV), welche jeweils am 1. Januar 2017 in Kraft getreten sind.

Welche Informationen werden auf Grundlage des MAC übermittelt?

Vorgesehen ist ein spontaner Informationsaustausch von bestimmten sog. Steuerrulings. Unter Steuerruling versteht man grundsätzlich einen Vorbescheid (ähnlich einer Verbindlichen Auskunft) der zuständigen Behörde.

Informationen aus der Schweiz sind nur hinsichtlich solcher Sachverhalte obligatorisch, die Steuervorbescheide betreffen, bei denen die Steuerbehörden den Steuerpflichtigen verbindliche Auskünfte erteilt haben.

Weiterhin sind diejenigen Rulings von Bedeutung, die im Zusammenhang mit Steuern auf dem Einkommen und Vermögen bzw. der Gewinn und Kapitalsteuer oder der Verrechnungssteuer stehen. Die Mehrwertsteuer und Stempelabgaben sind vom spontanen Informationsaustausch hingegen nicht betroffen.

Außerdem müssen nur Informationen über Rulings ausgetauscht werden, welche ab dem 1. Januar 2018 noch in Kraft waren. Unerheblich ist dabei, ob es sich um ein neues (ausgestellt ab dem 1. Januar 2017) oder ein bereits bestehendes (gegengezeichnet seit dem 1. Januar 2010) Ruling handelt, solange es noch am 1. Januar 2018 Gültigkeit besaß bzw. anwendbar war.

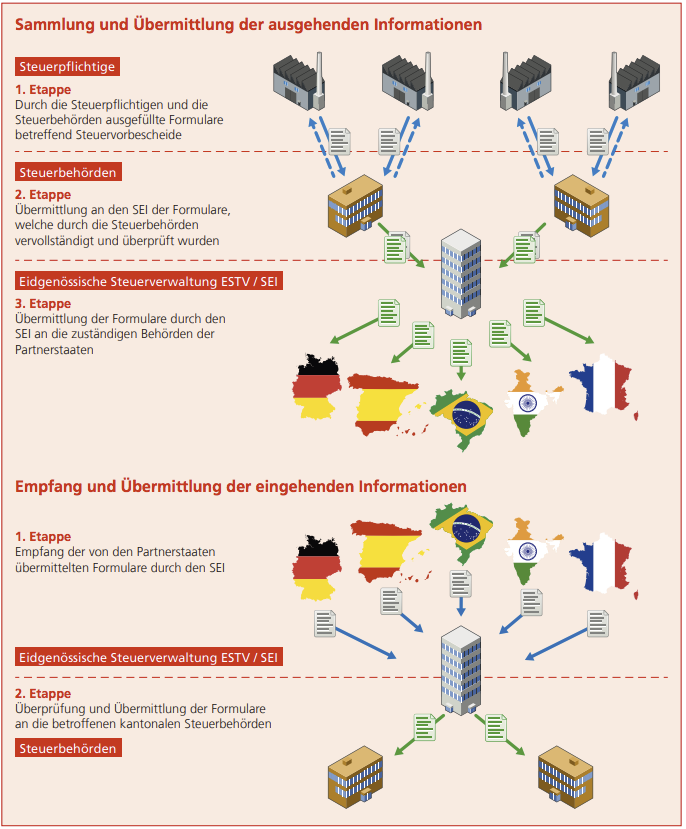

Wie erfolgen die Übermittlung und der Empfang der MAC Informationen?

Hinsichtlich aus der Schweiz ausgehender Informationen werden durch die Steuerpflichtigen und die Steuerbehörden ausgefüllte Formulare bezüglich der Steuervorbescheide an die Eidgenössische Steuerverwaltung (ESTV) bzw. an den Dienst für Informationsaustausch in Steuersachen (SEI) übermittelt und durch die Steuerbehörden vervollständigt und überprüft. Anschließend erfolgt eine Übermittlung der Formulare durch die ESTV oder den SEI an die zuständigen Behörden der Partnerstaaten.

Im Rahmen von eingehenden Informationen werden die der Schweiz von den Partnerstaaten übersandten Formulare zunächst von der ESTV bzw. dem SEI empfangen und überprüft. Sodann werden die Formulare an die betroffenen kantonalen Steuerbehörden übermittelt.

Spontaner Informationsaustausch (SIA) © Schweizerische Eidgenossenschaft

Bereits am 1. Januar 2017 hat der Empfang von durch die Partnerstaaten eingereichten Formularen in der Schweiz begonnen. Die erste Datenübermittlung von der Schweiz an die Partnerstaaten konnte ab dem 1. Januar 2018 erfolgen.

Innerhalb welcher Fristen müssen die MAC Informationen übermittelt werden?

Informationen betreffend Rulings, die in den Jahren 2010 bis 2016 erteilt worden sind, muss die ESTV den Partnerstaaten innerhalb einer zwölfmonatigen Frist ab dem 1. Januar 2018 übermitteln. Der einem ab dem 01. Januar 2017 erteilten Ruling zugrunde liegende internationale Sachverhalt muss innerhalb einer Dreimonatsfrist ab dessen Erhalt übermittelt werden.

Hinweise von LHP Rechtsanwälte Steuerberater

Im Rahmen des Spontanen Informationsaustausches kann auf nationaler und internationaler Unternehmensebene hinsichtlich Vorgängen, die lange zurück liegen und möglicherweise gar nicht realisiert wurden, mit Anfragen seitens der Behörden gerechnet werden.

Für Unternehmen besteht das Risiko, dass (Geschäfts-)Informationen im Ausland offengelegt werden. Im Einzelfall empfiehlt es sich deshalb, ein bestehendes Ruling aufzukündigen und entweder ersatzlos wegfallen zu lassen oder durch ein angepasstes Ruling zu ersetzen.

LHP Rechtsanwälte Steuerberater beraten Unternehmen und Unternehmer seit vielen Jahren im Internationalen Steuerrecht. Ein hohes Maß an Spezialisierung in den Bereichen Steuerrecht und Steuerstrafrecht sowie unsere als Rechtsanwälte und Steuerberater doppelt qualifizierten Mitarbeiter zeichnen uns aus. Gerne besprechen wir Ihre Anliegen im Rahmen einer unverbindlichen Erstberatung und erarbeiten einen gemeinsamen Lösungsweg.

An der Pauluskirche 3-5,

50677 Köln,

Telefon: +49 221 39 09 770

Tödistrasse 53, CH-8027 Zürich,

Telefon: +41 44 212 3535